ที่ผ่านมาทรัพย์สินที่กลุ่มผู้มีความมั่งคั่งนิยมสะสมก็คือที่ดินและอสังหาริมทรัพย์ สาเหตุก็เพราะเมื่อเวลาผ่านไปมูลค่าทรัพย์สินดังกล่าวมักจะสูงขึ้นมหาศาล โดยเฉพาะที่ดินรกร้างว่างเปล่านับได้ว่าเป็นทรัพย์สินที่เป็นที่นิยมสะสมเป็นอันดับต้นๆ ซึ่งต้นทุนของการดูแลที่ดินและอสังหาแต่ก่อน อาจไม่ได้มีมูลค่าที่สูงมากนัก แต่เมื่อมีการบังคับใช้ภาษีที่ดินและสิ่งปลูกสร้างเมื่อวันที่ 1 มกราคม 2563 ภาระภาษีที่ดินและสิ่งปลูกสร้างอาจเป็น Pain Point สำหรับเจ้าของที่ดินและอสังหา รวมทั้งการบังคับใช้ภาษีการรับมรดกตั้งแต่ปี 2559 ส่งผลให้เทรนด์ในการสะสมของมีค่าเพื่อส่งต่อให้แก่ลูกหลานอาจเปลี่ยนไปบ้าง เช่น นิยมสะสมทรัพย์สินจำพวกนาฬิกา ภาพวาด เครื่องเพชร มากขึ้น (เนื่องจากทรัพย์สินเหล่านี้ไม่อยู่ในฐานภาษีการรับมรดก) แม้เทรนด์ในการสะสมของมีค่าจะเปลี่ยนไปบ้าง แต่ก็ต้องยอมรับว่าที่ดินและอสังหาก็ยังคงเป็นที่นิยมในการสะสมอยู่ สาเหตุอาจมาจากการที่ผู้เป็นเจ้าของสามารถนำที่ดินและอสังหาไปใช้ประโยชน์ได้หลายประการ ไม่ว่าจะเพื่อเก็งกำไรจากการขาย ส่งต่อให้แก่ลูกหลาน ใช้ประโยชน์ในการประกอบธุรกิจ เช่น ให้เช่า ทำการเกษตร เป็นสถานประกอบกิจการของธุรกิจ เป็นต้น

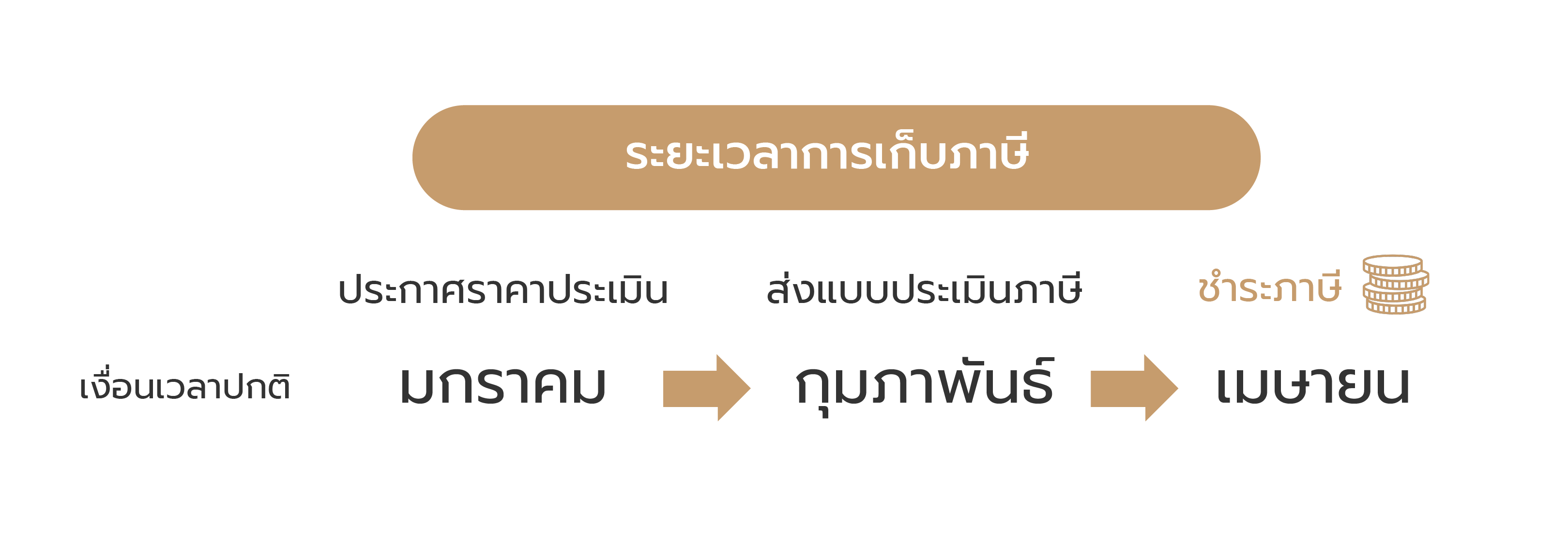

หลักของการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างก็คือ ใครก็ตามที่เป็นเจ้าของที่ดินหรือสิ่งปลูกสร้าง หรือเป็นผู้ครอบครองหรือทำประโยชน์ ซึ่งอยู่ภายในวันที่ 1 มกราคมของปีไหน ก็มีหน้าที่เสียภาษีสำหรับปีนั้น ในเรื่องของระยะเวลาการชำระภาษี หากรัฐไม่ได้ออกมาตรการทางกฎหมายเพื่อขยายระยะเวลาการชำระภาษี ผู้มีหน้าที่เสียภาษีจะได้รับแบบแจ้งประเมินภาษีภายในเดือนกุมภาพันธ์ และจะต้องชำระภาษีภายในเดือนเมษายน (หมายเหตุ: ในบางปีภาษีอาจมีการออกกฎหมายเพื่อขยายเวลาได้ตามที่หน่วยงานของรัฐเห็นเหมาะสม)

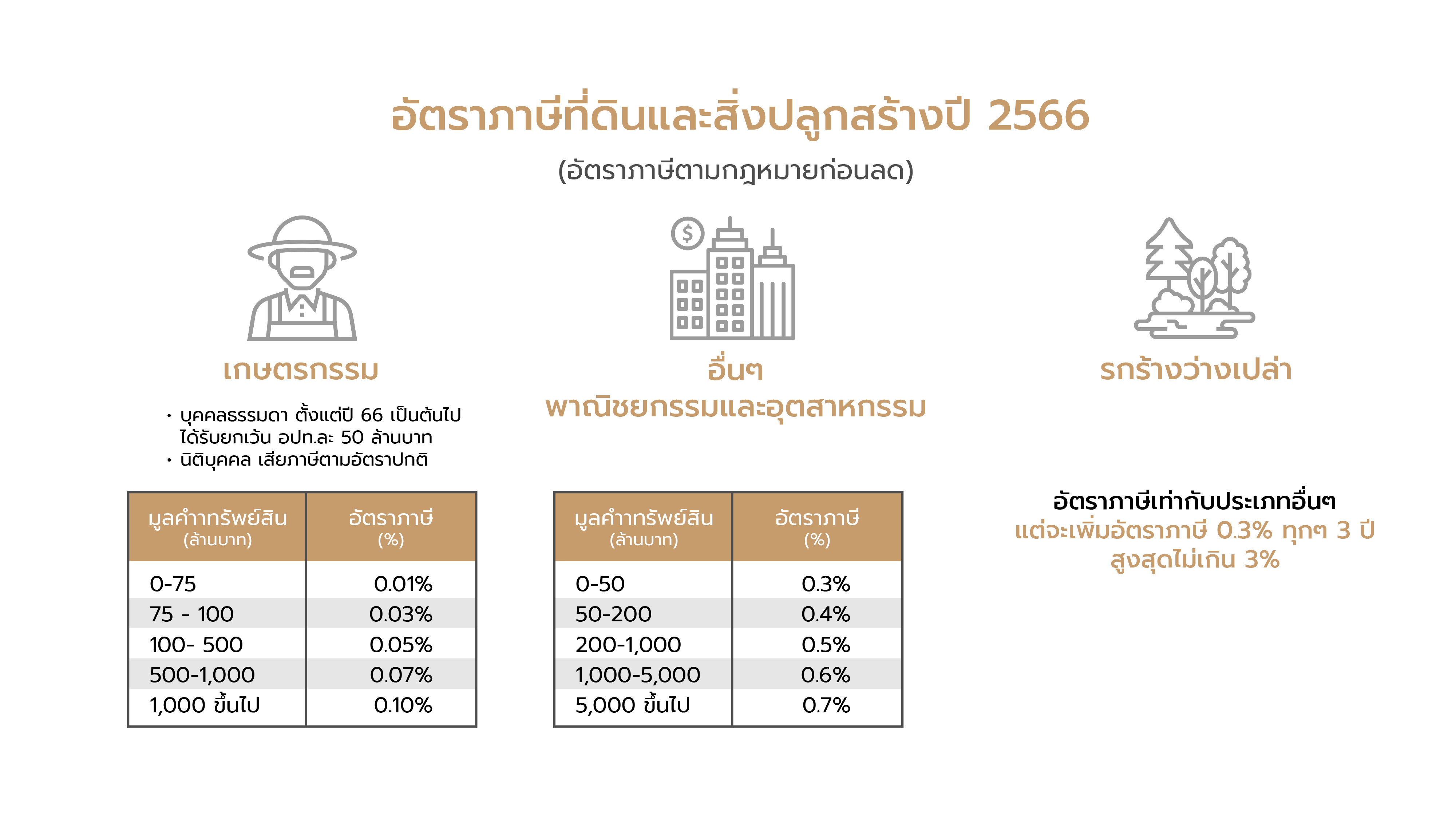

เมื่อความนิยมในที่ดินและอสังหายังคงมีอยู่ ผู้เป็นเจ้าของจึงต้องหาทางบริหารทรัพย์สินของตนภายใต้กรอบของกฎหมายที่มี เพื่อที่จะบรรเทาภาระภาษีที่ดินและสิ่งปลูกสร้าง โดยเฉพาะผู้เป็นเจ้าของที่ดินรกร้างว่างเปล่าที่จะถูกจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างในเพดานที่สูงที่สุด หากเทียบกับที่ดินประเภทอื่นๆ โดยอัตราภาษีจะถูกปรับเพิ่มขึ้นทุกๆ 3 ปีที่ 0.3% และมีเพดานสูงสุดอยู่ที่ 3% ยกตัวอย่างเช่น ที่ดินรกร้างว่างเปล่าราคาประเมินมูลค่า 10 ล้านบาท สมมติอัตราภาษีอยู่ที่ 0.3% ใน 3 ปีแรกจะเสียภาษีปีละ 30,000 บาท ในปีที่ 4 จะถูกจัดเก็บเพิ่มอีก 0.3% ก็จะเป็น 60,000 บาท และจะเพิ่มอัตราภาษีอีก 0.3% ในทุกๆ 3 ปีที่ปล่อยรกร้างไว้ แต่โดยรวมแล้วจะเก็บภาษีได้ไม่เกิน 300,000 บาท หรือก็คือ 3% ซึ่งเป็นเพดานสูงสุด

ปัจจุบันเราจึงเห็นเทรนด์ในการปรับเปลี่ยน/พัฒนาที่ดินรกร้างว่างเปล่าให้เกิดการใช้ประโยชน์ ซึ่งก็ถือว่าเป็นกลยุทธ์การบริหารภาษีที่ดินและสิ่งปลูกสร้างอย่างหนึ่ง โดยเจ้าของที่ดินอาจพัฒนาที่ดินรกร้างว่างเปล่า ไม่ว่าจะทำเป็นตลาดนัดหรือตลาดกลางคืน หรืออาจปล่อยเช่าเพื่อให้ผู้อื่นมาบริหารจัดการที่ดินเพื่อให้เกิดประโยชน์

ตามที่ได้ยกตัวอย่างไปก่อนหน้านี้ สำหรับที่ดินรกร้างว่างเปล่าราคาประเมินมูลค่า 10 ล้านบาท หากเจ้าของนำที่ดินไปพัฒนาเพื่อทำตลาดกลางคืน หรือพัฒนาเพื่อใช้ประโยชน์ในด้านอื่นๆ ที่ไม่ใช่เกษตรกรรม อัตราภาษีจะอยู่ที่ 0.3% หรือก็คือ 30,000 บาท ในขณะที่ดินรกร้างว่างเปล่า การเสียภาษีจะถูกปรับขึ้นทุกๆ 3 ปี ในอัตราร้อยละ 0.3% แต่โดยรวมแล้วจะเก็บภาษีได้ไม่เกิน 300,000 บาท หรือก็คือ 3% ซึ่งเป็นเพดานสูงสุด จะเห็นได้ว่าภาระภาษีสำหรับที่ดินรกร้างว่างเปล่าและที่ดินที่ได้ใช้ประโยชน์จะมีความแตกต่างกันมาก ซึ่งการพัฒนาที่ดินเพื่อใช้ประโยชน์ นอกจากจะเป็นการช่วยบริหารภาษีที่ดินและสิ่งปลูกสร้างแล้ว ก็ยังช่วยสร้างรายได้ให้แก่เจ้าของได้อีกทาง

สำหรับกรณีเจ้าของที่ดินเป็นบุคคลธรรมดา การปรับเปลี่ยนที่ดินรกร้างว่างเปล่าไปทำเกษตรกรรมก็จะได้รับยกเว้นภาษีที่ดินและสิ่งปลูกสร้างองค์กรปกครองส่วนท้องถิ่น (อปท.) 50 ล้านบาท และอัตราภาษีที่ดินและสิ่งปลูกสร้างสำหรับทำเกษตรกรรมก็ยังเสียภาษีในอัตราที่ต่ำกว่า หากเทียบกับการพัฒนาที่ดินเพื่อใช้ประโยชน์ในกรณีอื่น โดยปีนี้รัฐก็ได้ออกหลักเกณฑ์ใหม่เพิ่มเติมสำหรับการทำเกษตรกรรม เช่น ปรับลดอัตราขั้นต่ำของการปลูกกาแฟพันธุ์อาราบิก้าและพืชกลุ่มเนื้อไม้ เพิ่มชนิดของพืชที่ปลูกได้อีก 7 ชนิด คือ หม่อน องุ่น แก้วมังกร แอปเปิ้ล อะโวคาโด อินทผลัม และยูคาลิปตัส โดยกำหนดอัตราขั้นต่ำของการปลูกพืชทั้ง 7 ชนิดอยู่ที่ 35 ต้นต่อไร่

การพัฒนาที่ดินรกร้างว่างเปล่าเพื่อใช้ประโยชน์ก็ยังคงมีเรื่องสำคัญๆ ที่ควรจะพิจารณานอกเหนือจากภาระภาษีที่ดินและสิ่งปลูกสร้าง เช่น

หากสนใจรับบริการตัวแทนด้านอสังหาริมทรัพย์ที่ครบทุกขั้นตอน บียอนด์ พร้อมให้บริการจากทีมงานคุณภาพ ดูรายละเอียดเพิ่มเติมที่นี่